Soukromý kapitál má vítězný recept, jak zlomit vůli britských firem obchodovaných na burze. Nejprve předloží – nebo jen zvažuje – levnou nabídku. Když jeho záměr prosákne na veřejnost, rozhořčení pomůže odhalit cenu, kterou jsou akcionáři ochotni přijmout, a ti pak dotlačí představenstvo k jednání. Opravdu neexistuje způsob, jak tento kruh ukončit, aby si alespoň některé britské společnosti zachovaly nezávislost?

Vezměme si EasyJet. Americká investiční společnost Castlelake dokázala přimět nízkonákladovou aerolinku, aby uvedla, že by přijala nabídku jen o málo vyšší než pět miliard liber, tedy 6,7 miliardy dolarů, nebo 690 pencí za akcii. Akcionáři dávali najevo, že cenou kapitulace by mělo být přibližně 700 pencí.

Tržní síly mezitím odvedly svou práci. Apollo Global Management v pátek přišlo s možností vyšší nabídky 715 pencí za akcii a EasyJet vzápětí oznámil, že by ji v případě formálního předložení přijal.

Nabídka Castlelake neodrážela plnou hodnotu

Vstup Apolla ukazuje, že návrh Castlelake neodrážel plnou hodnotu EasyJetu. Dřívější nabídka byla sice více než dvojnásobná proti nejnižší závěrečné ceně akcií aerolinky od začátku války s Íránem, ve srovnání s průměrnou hodnotou akcií během dvou let před vypuknutím bojů však byla vyšší jen asi o 40 procent. To odpovídá obvyklejší prémii při převzetí.

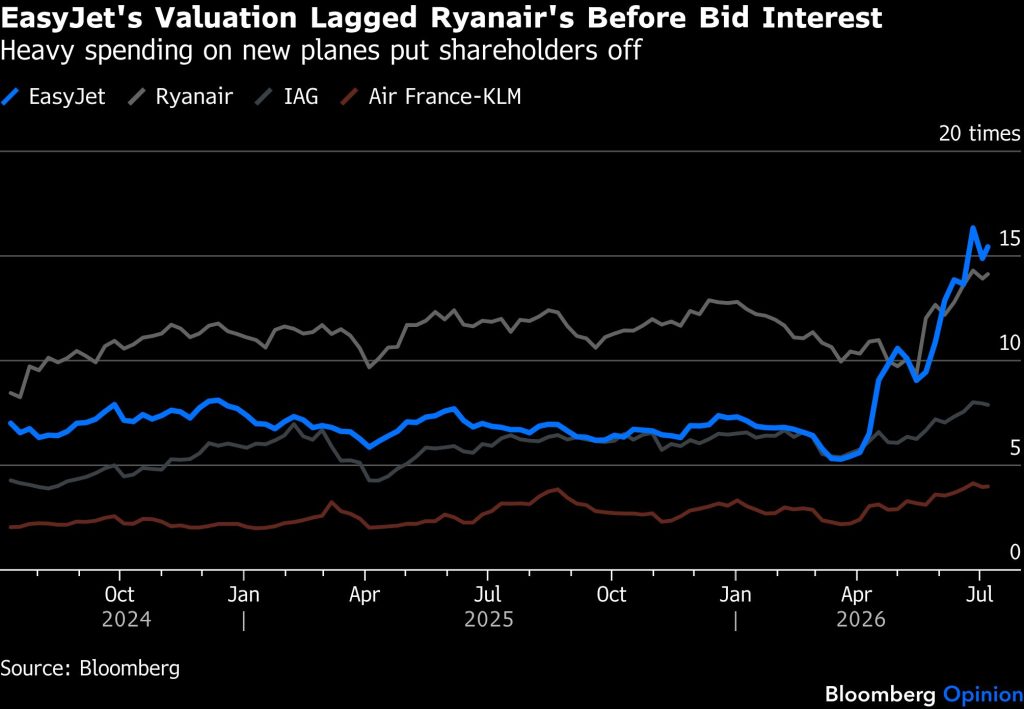

Navíc šlo o prémii k akciím, které se obchodovaly za levný sedminásobek očekávaného zisku v příštích 12 měsících. Konkurenční Ryanair se obvykle oceňuje poměrem ceny akcie k zisku deset a více.

Pro posouzení, zda má smysl nabídku přijmout už nyní, je zásadní otázka, zda je nízké burzovní ocenění EasyJetu trvalé, nebo napravitelné. Při současném násobku zisku by akcie aerolinky mohly potřebovat zhruba tři roky, aby se s postupným zlepšováním hospodaření dostaly na úroveň nabídky Apolla.

Analytici odhadují, že EasyJet v roce 2030 dosáhne zisku 95 pencí na akcii. V témže roce by měl splnit svůj cíl jedné miliardy liber zisku před zdaněním. V takovém případě Apollo investorům ušetří čekání.

Vysoké investice srážejí ocenění

Existuje však důvod domnívat se, že EasyJet by mohl ve střednědobém horizontu dosáhnout vyššího násobku zisku. Nedávná slabost ocenění pravděpodobně do značné míry souvisí s vysokými investicemi do úspornějších letadel, kvůli nimž se kladný volný peněžní tok neočekává dříve než v roce 2031.

Právě tehdy by EasyJet mohl konečně začít uvažovat o zpětném odkupu akcií. Ryanair aktivní program zpětných odkupů má a ten pomáhá podpírat cenu jeho akcií.

Analytici Barclays se domnívají, že pro EasyJet existuje „jasná příležitost“ odejít nyní z burzy, v relativním klidu dokončit období vysokých kapitálových výdajů a „potenciálně se za tři roky znovu zalistovat“. V té době by společnost mohla poukazovat na budoucnost rostoucích peněžních toků.

Také britské společnosti Sky a Arm Holdings dostaly nabídky právě ve chvíli, kdy procházely obdobím vysokých investic.

Předpokládejme, že by se akcie EasyJetu mohly za tři roky obchodovat kolem 950 pencí díky kombinaci vyšších očekávaných zisků a přecenění na desetinásobek zisku. Při diskontování o deset procent ročně se dostaneme přibližně na úroveň nabídky Apolla. Nabídka je tedy stále velmi lákavá i při těchto optimističtějších předpokladech pro samostatnou budoucnost společnosti.

Co by soukromý vlastník udělal jinak

Zůstává však nepříjemná otázka. Neměl by EasyJet zvolit úplně jinou strategii? Přesněji řečeno: co by soukromý kapitál udělal jinak? S příchodem Apolla je tato otázka ještě naléhavější.

Někteří analytici spekulují, že nejlepším způsobem, jak by soukromý kapitál mohl z EasyJetu získat hodnotu, je společnost rozdělit. Samotná hodnota letadel na trhu s použitými stroji činí přibližně 4,5 miliardy liber. Rozprodej jednotlivých částí však v praxi nepůsobí věrohodně. Jednorázové náklady by pravděpodobně byly obrovské a EasyJet je zjevně životaschopným a svébytným podnikem. Pravděpodobnější cestou je jednoduše řídit jej jinak a lépe.

Nabízejí se dvě zřejmé možnosti. První je zmenšit flotilu ve vlastnictví společnosti, některá letadla prodat a následně si je pronajmout zpět. Druhou je přijmout více dluhu. EasyJet často zdůrazňuje své silné finance a hotovostní pozici. Obecně se říká, že burza nemá ráda zadlužené společnosti. Možná. Aerolinka však za svou mimořádně konzervativní rozvahu téměř žádnou odměnu nedostává.

Přijetí nevýrazné nabídky Castlelake pod tlakem akcionářů nakonec vedlo k něčemu lepšímu od Apolla. Nebyla však žádná záruka, že se vyšší nabídka objeví.

Představenstva obvykle volí prémii za převzetí

Radikálnější odpovědí představenstva by bylo prohlásit, že soukromý kapitál nemůže udělat nic, co bychom nedokázali sami. Vedení mohlo provést úplnou strategickou revizi a zveřejnit nový podnikatelský plán.

V britských soubojích o převzetí se to však téměř nikdy nestává. Akcionáři s nízkou ochotou riskovat obvykle nechají kupce převzít kontrolu a výnos z případné alternativní strategie si vyberou prostřednictvím prémie za převzetí. Představenstvo, které se postaví proti vůli investorů, riskuje odvolání nebo příchod aktivistického akcionáře, jenž bude dohodu prosazovat tak jako tak.

Jednou z podob úspěšné obrany společnosti před kupcem je získat oslnivě vysokou prémii k nízké burzovní ceně. To se stalo normou. Ještě sladším vítězstvím by však bylo změnit strategii a kupce zcela odrazit.

Tento komentář vyjadřuje osobní názory autora a nemusí odpovídat stanovisku redakční rady Bloomberg LP ani jejích vlastníků. Chris Hughes je komentátorem Bloomberg Opinion zaměřeným na fúze a akvizice. Dříve působil v Reuters Breakingviews, Financial Times a deníku The Independent.

Text vychází ze zprávy agentury Bloomberg a je redakčně upraven pro české čtenáře.

ZDROJ: Bloomberg.com

{kind=link}